Buscar Buscar |

Thotau - Sistema Integrado de GestãoMódulo Controle Contábil |

|

| Thotau >> Contábil |  |

|

|

||||||

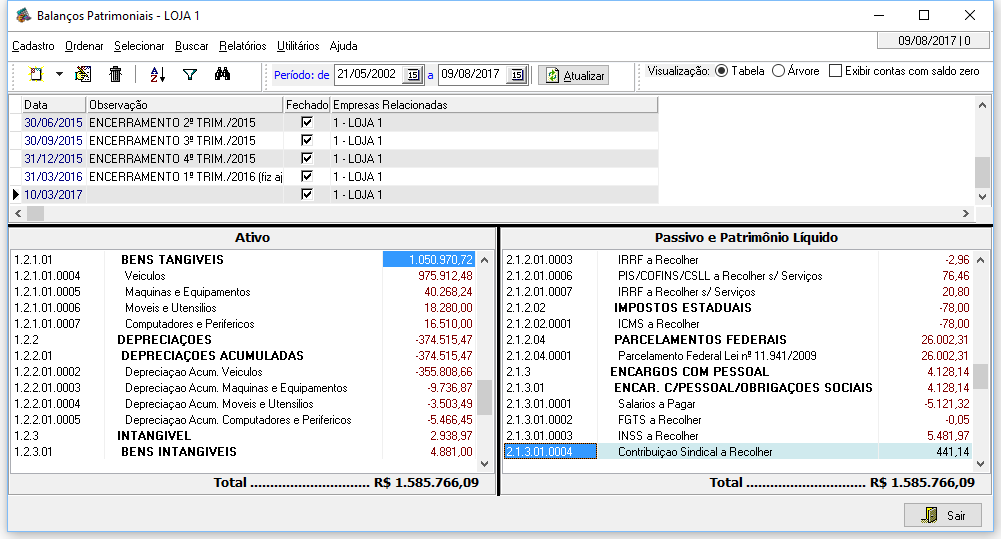

Esta interface exibe os balanços patrimoniais da empresa e empresas relacionadas (gerenciais ou contábeis, conforme item de menu escolhido) no período selecionado e permite efetuar encerramento do período atual e imprimir relatório Balanço e DRE.

O Balanço gerencial representa um espelho do balanço patrimonial com a diferença que ao gera-lo, as contas de resultado não são zeradas, obtendo-se uma simulação do saldo da conta Lucros / Prejuízos acumulados.

Exibir contas com saldo zero: Quando marcado exibe as contas que estão com saldo zerado no balanço. Quando desmarcado, esconde estas contas.

Empresas Relacionadas: Ao realizar o encerramento do período

é possível definir de quais empresas os dados serão apurados(Caso exista mais de

uma empresa com o mesmo plano de contas).

Patrimônio: Conjunto de bens, direitos e obrigações vinculados a uma Entidade, que podem ser avaliados economicamente.

Curiosidade sobre a diferença entre Custo e Despesas

Custo é o gasto que está relacionado diretamente com o objetivo social da Entidade. E, Despesas é o gasto que está relacionado indiretamente com o objetivo social da Entidade.

Contas Contábeis: sua Natureza e sua Movimentação

| Contas | Natureza | Aumentar | Diminuir |

| ATIVO | Devedora | Débito | Crédito |

| PASSIVO | Credora | Crédito | Débito |

| DESPESAS | Devedora | Débito | Crédito |

| RECEITAS | Credora | Crédito | Débito |

| CUSTO | Devedora | Débito | Crédito |

| SITUAÇÃO LÍQUIDA | Credora | Crédito | Débito |

Método das Partidas Dobradas: É o método pelo qual cada débito efetuado em uma ou mais contas, deve corresponder um crédito em uma ou mais contas, de tal forma que o total debitado seja sempre igual ao total creditado.

Balanço Patrimonial: É a demonstração contábil destinada a evidenciar, quantitativa e qualitativamente, numa determinada data, a posição patrimonial e financeira da Entidade. Ao realizar o Balanço Patrimonial, os dois lados (ATIVO e PASSIVO) devem estar em equilíbrios com o mesmos totais, ou seja, o Valor Total do ATIVO deve ser IGUAL ao Valor Total do PASSIVO. A isto chamamos de Equilíbrio Patrimonial, de onde resulta a seguinte Equação Patrimonial: Valor Total do ATIVO = Valor Total do PASSIVO + Valor Total do PATRIMÔNIO LÍQUIDO.

É realizado em três etapas:

Primeiro: Calcula-se o CMV (Custos das Mercadorias Vendidas) pela fórmula: Estoque Inicial + Compras - Estoque Final.

Segundo: Realiza o Encerramento das contas de Custos/Despesas e Receitas da seguinte forma:

Terceiro: Calcula o Lucro ou Prejuízo do Período Contábil pela fórmula: SALDO = RECEITAS - CUSTOS/DESPESAS.

________________________________________________________________________________