Buscar Buscar |

Thotau - Sistema Integrado de GestãoMódulo Notas Fiscais |

|

| Thotau >> NF |  |

|

|

||||||

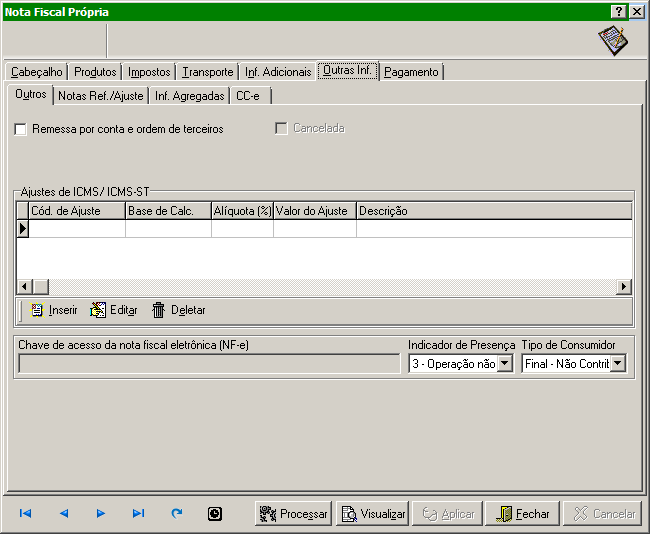

Nesta guia poderão conter outras informações relacionadas à Nota Fiscal.

Para entendermos como o tipo de consumidor é

definido, devemos considerar o seguinte:

*Para ser contribuinte, o destinatário

deve ter uma inscrição estadual ou registro geral válidos, além disso, a

nota fiscal NÃO pode ser uma NFC-e (modelo 65) e também NÃO pode utilizar um

CFOP para operação com o exterior.

*Para ser consumidor final, o destinatário

deve ser pessoa física ou NÃO contribuinte, além disso, NÃO pode apresentar

uma inscrição estadual ou registro geral definidos como “ISENTO” e também

NÃO pode ser um produtor rural.

Com base nessas duas regras, podemos descrever os

indicadores da seguinte forma:

→ Intermediário - Contribuinte ICMS:

O destinatário NÃO pode ser um consumidor final, mas DEVE ser contribuinte

ou produtor rural. NÃO DEVE também, apresentar uma inscrição estadual ou

registro geral definidos como “ISENTO”.

→ Intermediário - Contribuinte Isento:

O destinatário NÃO pode ser um consumidor final, mas DEVE ser contribuinte.

Porém, nesse indicador, a inscrição estadual ou registro geral, DEVEM ser

definidos como “ISENTO”.

→ Consumidor Final - Contribuinte ICMS:

O destinatário DEVE ser consumidor final e DEVE também ser contribuinte,

além disso, NÃO DEVE apresentar uma inscrição estadual ou registro geral

definidos como “ISENTO”.

→ Consumidor Final - Não Contribuinte:

O destinatário DEVE ser consumidor final e NÃO DEVE ser contribuinte, além

disso, NÃO DEVE apresentar uma inscrição estadual ou registro geral

definidos como “ISENTO”.