Buscar Buscar |

Thotau - Sistema Integrado de GestãoDefinição de À Vista e A Prazo |

|

| Thotau |  |

|

|

||||||

A estrutura de À Vista e A Prazo foi reestruturada na versão 1.6 do sistema

onde a definição da operação pode ser feita de duas etapas, antes e depois da

efetivação.

Antes da efetivação, o que define se uma operação é à vista ou a prazo é a designação de à vista e a prazo da condição de pagamento, após a efetivação será definido pelas formas de pagamento utilizadas, pois, se pelo menos uma forma de pagamento que gere obrigações a pagar ou receber for utilizada, a operação será classificada como a prazo.

No cadastro de condições de pagamento será possível configurar a

designação de à vista e a prazo da condição de pagamento.

Formas de Pagamento que geram ou não obrigações a pagar ou a receber:

| Formas de Pagamento | Gera Obrigações a Pagar ou a Receber |

| Dinheiro | Não |

| Cartão | Sim |

| Cartão de Débito | Sim |

| Cartão de Crédito | Sim |

| Cheque | Não |

| Cheque Pré-Datado | Não |

| Ticket Refeição | Sim |

| Crediário | Sim |

| Vale Postal | Sim |

Operações a vista:

São operações que usam somente formas de pagamento que não geram obrigações a pagar ou a receber.

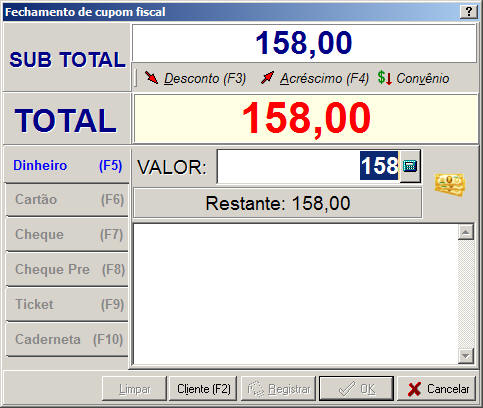

Exemplo de operações a vista:

Operações a prazo:

São operações que usam pelo menos uma forma de pagamento que gera obrigações a pagar ou a receber. Nestas operações poderá ser utilizado qualquer forma de pagamento, mas para que seja considerada a prazo, pelo menos uma forma tem que gerar contas a pagar e receber.

Exemplo de operações a prazo:

Neste caso

abaixo a operação não possui parcelas, mas foi classificada como a prazo e

possui uma entrada no valor de R$ 40,00 (Dinheiro - 20,00 Cheque - 20,00) pelo

fato de ter sido utilizado a forma de pagamento Cartão que é classificada como

gera obrigações a pagar e receber.

Os relatórios que listam estas operações devem discriminar as vendas à vista e a prazo juntamente com o valor da entrada nas operações a prazo.